お子さまの成長や住宅購入を見据えて資産を「ふやす」世代

資産を「ふやす」世代、主に30代~40代の働き盛りのお客さまは、資産運用とあわせてもしもの出来事にそなえることも必要です。

将来のことを考えるとどのくらいお金は必要?

お子さま1人にかかる教育費

| 幼稚園 (3年間) |

小学校 (6年間) |

中学校 (3年間) |

高校 (3年間) |

大学(下宿) ※4年間 |

|

|---|---|---|---|---|---|

| 国公立 64万円 |

国公立 192万円 |

国公立 146万円 |

国公立 137万円 |

国公立 706万円 |

すべて国公立の場合 合計 1,245万円 |

| 私立 158万円 |

私立 959万円 |

私立 421万円 |

私立 290万円 |

私立 998万円 |

すべて私立の場合 合計 2,826万円 |

出典:文部科学省「平成30年度子供の学習費調査」/独立行政法人日本学生支援機構「平成30年度学生生活調査結果」(昼間部)

※国立・私立のデータを使用(千円以下切り捨て)

住宅購入にかかる費用(青森県平均)

| 土地付 注文住宅 |

建売住宅 | 中古戸建 | 新築 マンション |

中古 マンション |

|

|---|---|---|---|---|---|

| 住宅取得費(注) | 3,463万円 | 2,739万円 | 2,285万円 | 3,555万円 | 600万円 |

| 手持金(注) | 302万円 | 114万円 | 200万円 | 546万円 | - |

| 月々返済額 | 98,500円 | 81,100円 | 65,400円 | 100,100円 | 36,500円 |

出典:独立行政法人住宅金融支援機構 フラット35利用者調査 2019年度

(注)千円未満切り捨て

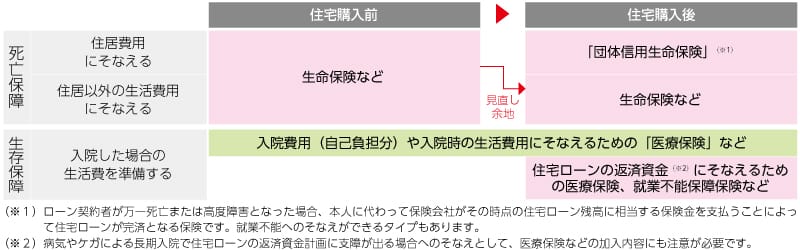

住宅購入前後で、加入している生命保険の内容を確認しましょう

マイホームは一生で最も高価な買い物といわれています。購入前と購入後では必要となる保障が変わってきますので、加入している保険の内容をしっかりと理解し、見直しも検討しましょう。

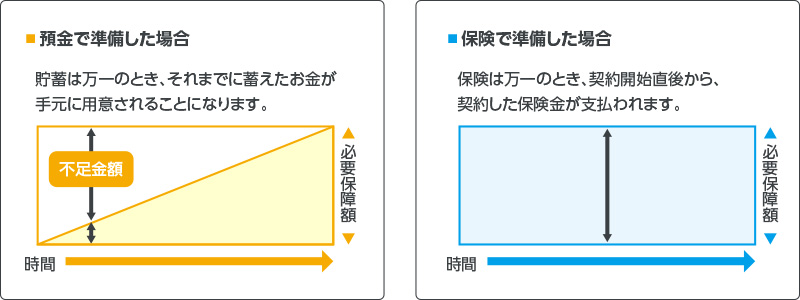

資産の見直し方のコツ

「貯蓄は◢さんかく、保険は■しかく」、保険を活用してそなえましょう

万一の時のお金には、最初から一定額が受け取れる保険を活用してそなえることが大切です。

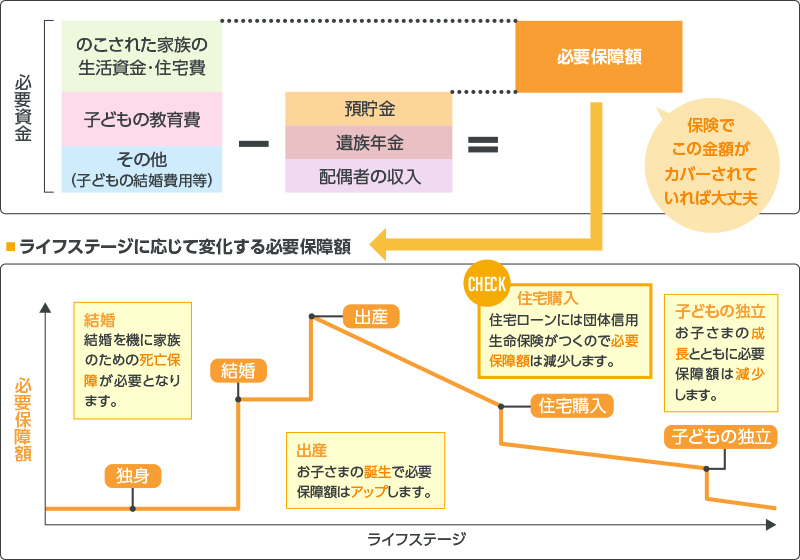

保険でそなえる必要保障額

世帯主に万一のことがあった場合、のこされた家族が安心して生活するために、いくら必要なのか考えておくことが大切です。

のこされた家族に必要となる金額から、貯蓄や社会保障制度の支給額を差し引いたものが、必要保障額となります。